CBAM正式期-如何編寫「監測計劃書」

為什麼要有「監測計畫書」?

在 CBAM 的過渡期(2023-2025年),申報相對寬鬆;但根據歐盟最新發布的實施條例 (EU) 2025/2547,從 2026 年正式啟動期開始,生產商必須建立具備系統性的數據蒐集流程 。

CBAM正式期-如何編寫「監測計劃書」 Read More »

為什麼要有「監測計畫書」?

在 CBAM 的過渡期(2023-2025年),申報相對寬鬆;但根據歐盟最新發布的實施條例 (EU) 2025/2547,從 2026 年正式啟動期開始,生產商必須建立具備系統性的數據蒐集流程 。

CBAM正式期-如何編寫「監測計劃書」 Read More »

本文件屬歐盟委員會執行規章 (EU) 2025/2621 ,由歐盟依據 CBAM 母法 (EU) 2023/956 第 7 條訂定 。其主要功能在於規定進口商若無法提供經第三方驗證之「碳排報告書」以證明實際排放量時 ,必須強制採用之內含排放量「預設值」標準 。

CBAM正式期PART(3)-預設值 Read More »

歐盟碳邊境調整機制(CBAM)將於 2026年1月1日 正式進入實施階段 。對於台灣廣大的金屬加工業者而言,這不僅是申報義務的延伸,更涉及實質碳稅負擔與嚴謹的合規程序。本篇文章為針對正式期因應措施的深度解析。

CBAM正式期-金屬加工業者該如何因應 Read More »

本法規為歐盟委員會執行規章 (EU) 2025/2546 ,是歐盟為了確保 CBAM(碳邊境調整機制) 數據真實性而設計的「防彈衣」。它的核心目的在於建立一套嚴謹的第三方驗證制度,要求進口商申報的產品碳排數據必須經過獨立驗證人的審核 。透過驗證過程確保碳排數據具備「合理保證(Reasonable Assurance)」,讓每一噸申報的碳排都禁得起稽查 。

CBAM正式期PART(4)-第三方驗證 Read More »

本法規為歐盟委員會執行規章 (EU) 2025/2620 ,是歐盟針對碳邊境調整機制(CBAM)所制定的實施細則,核心目的是解決一個公平性問題:「如何調整進口商需要繳納的 CBAM 憑證數量,以扣除歐盟境內廠商已獲得的免費排放配額。」

CBAM正式期PART(2)-免費配額計算方法 Read More »

本法規為歐盟委員會執行規章 (EU) 2025/2547 ,旨在落實 (EU) 2023/956(CBAM 條例)的要求,具體規範了進口貨物中「嵌入排放」(Embedded Emissions)的監測與計算準則 。

CBAM正式期PART(1)-產品碳含量計算方法 Read More »

CBAM 已正式邁入實施階段,您或許仍在評估是否投入資源建置「監測計畫書」、編製碳排報告並取得第三方驗證。

本文將透過實際案例試算,為您解析「預設值」與「實際值」下的碳稅負擔差異。深入探討若持續採用預設值申報,將對客戶造成多大的碳成本衝擊,進而影響您的產品競爭力。

歐盟執委會於 2025 年 12 月 17 日發布了 24 份 CBAM 核心執行法案,正式定調產品碳含量計算、預設值、基準值、免費配額及第三方驗證等技術細則。因應 CBAM 即將於 2026 年 1 月 1 日跨入正式實施期,企業必須在 2025 年 12 月 31 日前完成關鍵準備。

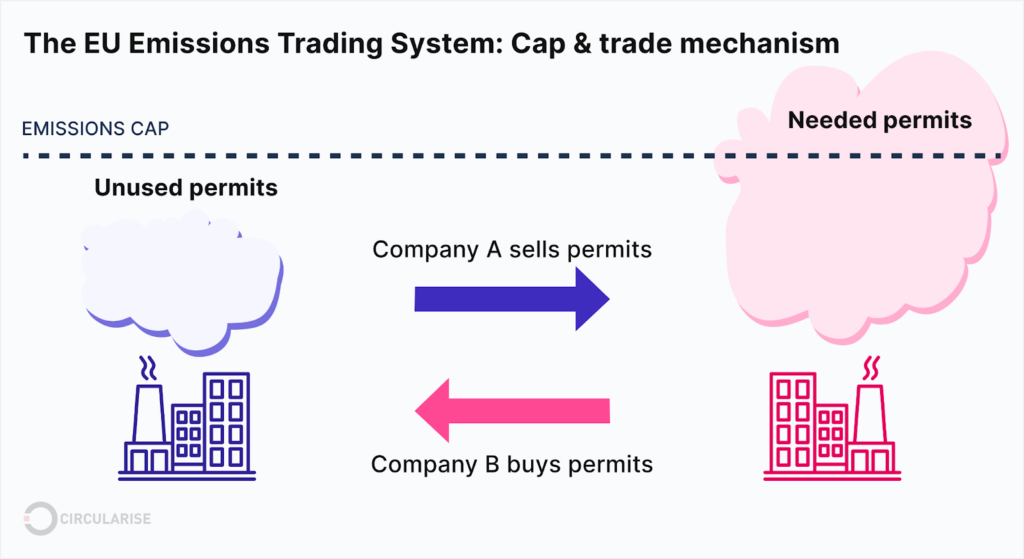

CBAM 與歐盟排放交易體系 (EU ETS) 有什麼關聯呢? 歐盟排放交易體系(EU ETS)和碳邊際調整機

CBAM 與歐盟排放交易體系 (EU ETS) 有什麼關聯呢? Read More »