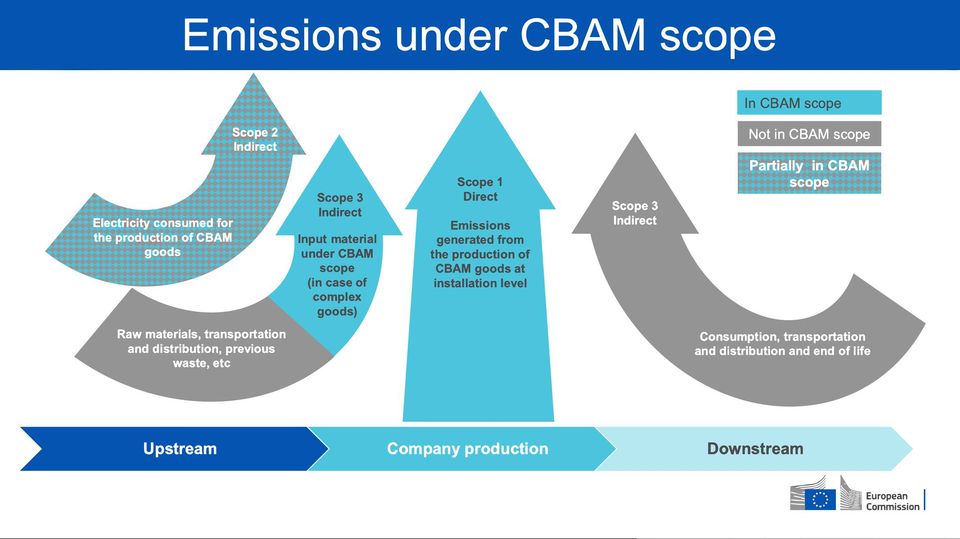

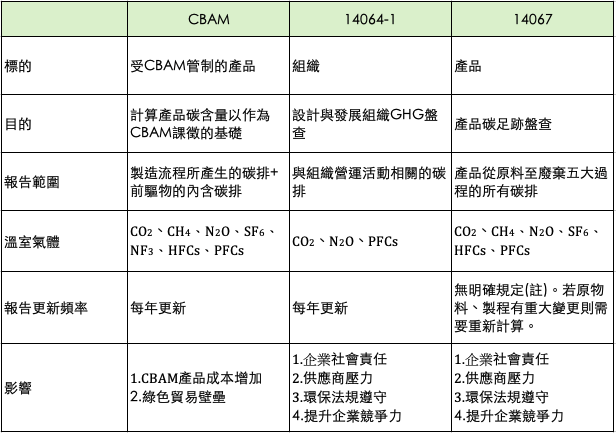

CBAM產品碳含量計算與碳盤查6大分類的區別 在「CBAM與ISO 14064-1和ISO 14067的比較與區別」中,我們將三者依照「標的」、「目的」、「報告範圍」、「溫室氣體」、「報告更新頻率」及「影響」等六大面向做了一些比較,讓讀者可以更容易區別他們的異同之處。接下來,我們會利用ISO 14064-1 溫室氣體盤查的三大範疇(請見附圖),進一步說明CBAM與 ISO 14064-1的不同之處。 範疇一(類別1 / 固定式燃燒源之直接排放):納入計算。製程中的固定式燃燒源即CBAM中的「直接」排放。範疇一(類別1 / 移動式燃燒源之直接排放):不納入計算。CBAM只計算「固定式」設備,移動式設備(例如:堆高機)不納入計算範圍。範疇一(類別1 / 產業製程之直接過程排放):納入計算,此為CBAM中的「直接」排放。範疇一(類別1 / 人為系統所釋放的溫室氣體產生的直接暫時性排放):不適用。化糞池、冷媒逸散即屬於此類別,但CBAM不需要計算這類溫室氣體排放。範疇一(類別1 / 土地使用、土地使用變更及林業之直接排放與移除):不適用,與產品製造無直接關係。 範疇二(類別2 / 來自輸入電力的間接排放):納入計算,此為CBAM中的「間接」排放。範疇二(類別2 / 來自輸入能源的間接排放):納入計算,需要注意的是,此為CBAM中的「直接」排放。而非「間接」排放。例如,若從其他設施輸入製程所需的蒸氣,則此部分的碳排放在CBAM中視為「直接」排放。 範疇三(類別3 / 由貨物上游運輸與分配產生之排放):不適用。範疇三(類別3 / 由貨物下游運輸與分配產生之排放):不適用。範疇三(類別3 / 員工通勤產生之排放):不適用,與產品製造無直接關係。範疇三(類別3 / 由輸運客戶與訪客產生之排放):不適用,與產品製造無直接關係。範疇三(類別3 / 由業務旅運產生的排放):不適用,與產品製造無直接關係。 範疇三(類別4 / 由採購的貨物產生之排放 ):納入計算,此即為CBAM所規範的前驅物(Precusor)。前驅物之排放亦區分為「直接」+「間接」排放。相關數據應由供應商提供。也因爲前驅物碳排放必須納入計算之要求,使得受CBAM影響的企業不僅是CBAM商品的製造商,也擴及CBAM商品的供應鏈。範疇三(類別4 / 由採購資本財貨產生之排放 ):不適用,與產品製造無直接關係。範疇三(類別4 / 未規定於上述細分類中,由 服務使用產生之排放(諮 商、清潔、維護、郵遞、銀 行業務等 ):若製造商所委託的服務與商品製造有關,例如:螺絲製造的熱處理、表面處理,則此服務所產生的碳排必須要納入計算。 範疇三(類別5 / 由產品使用階段產生之排放或移除 ):不適用,與產品製造無直接關係。範疇三(類別5 / 由下游承租的資產產生之排放 ):不適用,與產品製造無直接關係。範疇三(類別5 / 由產品生命終止階段產生之排放 ):不適用。CBAM不計算產品生命終止廢棄所產生的碳排。範疇三(類別5 / 由投資產生之排放):不適用,與產品製造無直接關係。 範疇三(類別6 / 其他 ):不適用。 相關文章: 什麼是CBAM產品碳含量(embedded emissions)?與碳足跡有什麼不一樣? CBAM與ISO 14064-1和ISO 14067的比較 CBAM表格-D_Processes CBAM表格 – A_InstData CBAM溝通表格-畫出製造流程圖 CBAM溝通表格-表格架構說明